Госреестр МФО представляет собой массив данных об участниках рынка микрозаймов, которые получили лицензию на занятие деятельностью.

Все прочие лица и организации, не состоящие в реестре Центробанка, могут осуществлять финансовую деятельность на тех же условиях, что и частные лица. Они могут назначать плату за пользование средствами, однако поставить такую деятельность на поток и стать законным участником рынка они не имеют права.

Требования ЦБ

Чтобы попасть в росреестр, МФО должны выполнить ряд требований, касающийся внутренней структуры, деятельности и отчётности.

Для начала, необходимо определить свой правовой статус – будет ли это МФК или МКК.

МФК – микрофинансовая компания:

- Обязана обладать собственным капиталом от 70 миллионов рублей,

- Давать ссуды физическим лицам до 1 млн рублей, а коммерческим и индивидуальным предпринимателям – до 3 млн,

- Могут привлекать средства юридических и физических лиц в целях пополнения собственного капитала (вклады и депозиты),

- При определенных условиях могут эмитировать собственные облигации, имеют право на удалённую работу с клиентом с помощью Интернета.

Благодаря последнему пункту МФК способны выдавать займы онлайн, без личной встречи с заёмщиком, просто перечисляя сумму займа на карту или счёт. МФК находятся под постоянным банковским контролем.

Другие организации, не ставшие МФК, но вошедшие в реестр, называются МКК – микрокредитные компании:

- Не обязаны подтверждать величину собственного капитала в 70 млн рублей, для открытия деятельности будет достаточно 10 000 рублей,

- Может ссуживать организациям не более 3 млн рублей и не более 500 000 частным заёмщикам,

- Не может привлекать деньги вкладчиков, только собственных владельцев или кредитные средства, полученные от юридических лиц.

Банковский надзор над МКК является не постоянным и происходит только по необходимости.

Все микрофинансовые организации регулярно раз в квартал отчитываются о своей деятельности в ЦБ и Росфинмониторинг. Отчётные данные МФО обязаны содержать в себе следующую информацию:

- О лицах, пользующихся услугами организации

- Об исполнении обязательств заёмщиков с передачей сведений в БКИ

- О руководстве, собственних и аффилированных лицах МФО

Также, МФО, состоящие в Росреестре, подчиняются нормам при назначении процентных ставок, а ЦБ называет регулируют рамки для разных категорий займов. Для МФО разрешается отклонение от нормативов не более, чем на треть. Для МФО, состоящих в реестре, действуют и определенные правила по содержанию и размещению рекламы. Все нормы и правилы ЦБ по МФО делают работу последних более прозрачной и предсказуемой и позволяют не бояться таких известных злоупотреблений, как возрастающих процентов, непогашенных задолженностей и коллекторов

Проверяем МФО

Поскольку включение или исключение из реестра, лишение лицензии МФО и любые другие контрольные меры строго регламентируются законом, проверка организаций не занимает много времени, но позволяет убедиться в законности их профессиональной деятельности.

На официальном сайте реестра можно найти информации о 2 000 финансовых организаций, каждая из которых обладает правами и обязанностями согласно своему статусу МФК или МКК.

Проверка МФО может осуществляться любыми лицами. Это актуально как для физических лиц для получения займа, и в особенности для тех, кто хочет вложить средства в МФО.

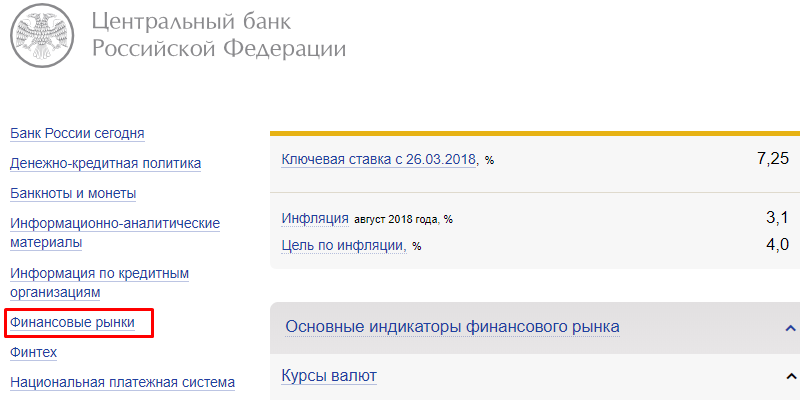

Проверить МФО по реестру можно на официальном сайте ЦБ www.cbr.ru:

- Выберите «Финансовые рынки»

Скриншот: cbr.ru

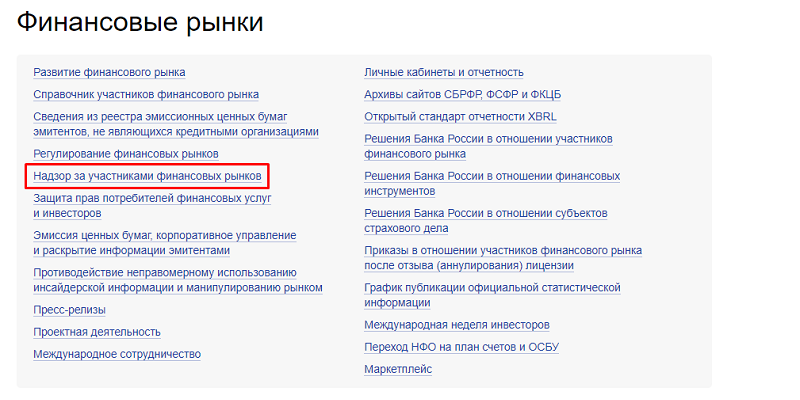

- Выберите в списке пятый пункт «Надзор за участниками финансовых рынков».

Скриншот: cbr.ru

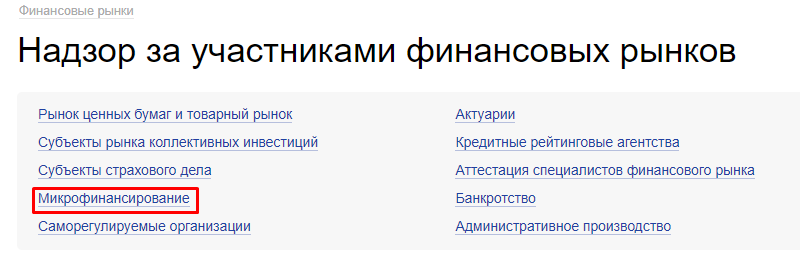

- В появившемся меню сделайте клик на пункт «Микрофинансирование».

Скриншот: cbr.ru

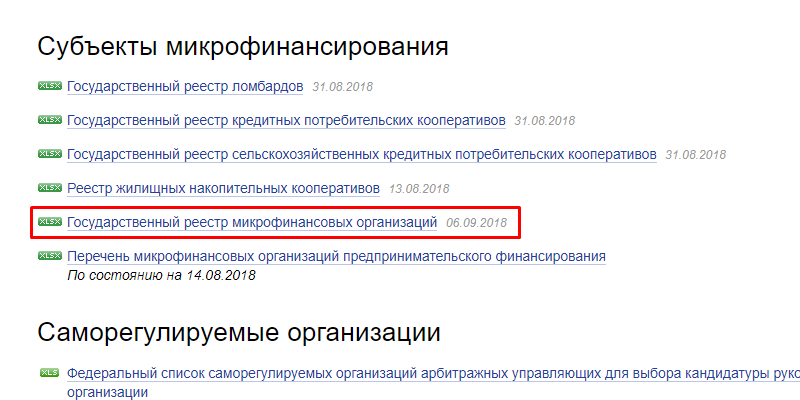

- На этой странице найдите для скачивания документ «Государственный реестр микрофинансовых организаций».

Скриншот: cbr.ru

Содержание реестра постоянно обновляется, потому можно быть уверенным в текущих правах и возможностях перечисленных МФО, но нельзя гарантировать этого в будущем, потому стоит сверяться с реестром непосредственно перед получением займа.

Из раздела «Финансовые рынки» можно перейти в тематический подраздел о защите прав потребителей, в т.ч. клиентов микрофинансовых организаций.

Там есть правовая информация, рекомендации по выбору оптимального займа, советы как распознать нарушения со стороны МФО и ссылки на законы регулирующие деятельность микрофинансовых организаций.

Исключение МФО из Госреестра

МФО часто исключаются из реестра, и это может произойти по нескольким причинам:

- Серьезные нарушения прав заёмщиков в деятельности организации,

- Нарушение законодательства о займах,

- Нарушение сроков предоставления отчётности в ЦБ и другие государственные органы,

- Игнорирование СРО (саморегулируемые организации – это некоммерческое объединение МФО, регулирующее деятельность своих членов),

- Длительное отсутствие деятельности по профилю,

- По собственному желанию руководства.

Последняя причина для исключения может быть связана с невыгодностью работы на рынке займов или тяжестью исполнения для МФО правил.

Что делать в случае исключения МФО из реестра?

Это зависит от ваших отношений с финансовой организацией. Сложнее всего придётся вкладчикам МФК, поскольку из средства не застрахованы государством, как частные вклады.

Тем, кто хотел оформить займ в исключенном из реестра МФО, мы рекомендуем отказаться от данного плана, поскольку выдача займа становится незаконной.

Тем, кто заем получил, но не выплатил, следует продолжить отношения с МФО, поскольку отстраненный от деятельности кредитор не теряет своего права на возврат выданного займа и процентов по нему. Однако заемщику следует уточнить обстоятельства дела, т.к. исключение из реестра может сопровождать остановку работы организации, арест счетов, переход права управления и собственности к другим лицам. Возвращать займ все равно придется, но возможно не на счет МФО, а кому-то другому, в соответствии с указаниями собственников МФО, новой администрации или по решению суда.

Заемщику очень важно не допускать нарушений со своей стороны и хранить доказательства каждой сделанной выплаты.